Bls: tahapan siklus akuntansi

hehe...gimana yah jawabnya, tapi coba deh aku jawab.

pertama,,kemarin ngerjainy agak lumayan cepat2 jadi bagian yang gg terlalu penting aku lewat dlu,,,

Setau aku kolom Ref harusny di isi nomor halaman jurnal setiap pembukuan terjadi...

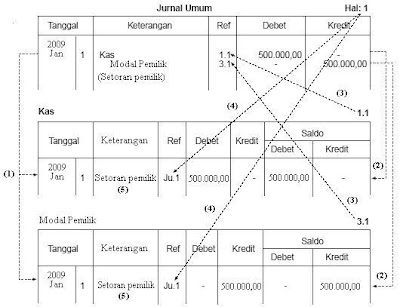

contoh :

kedua,,ehheh seperti yang aku bilang di atas tadi bagian ini aku lewat dlu..harusnya di isi nama akun,,atau bisa juga yang kolom keterangan dari jurnal umum kita pindahkan kesini...

ketiga,,setau aku fungsinya untuk menandai bahwa jumlah jurnal telah dipindahkan ke buku besar,,

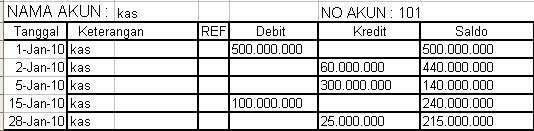

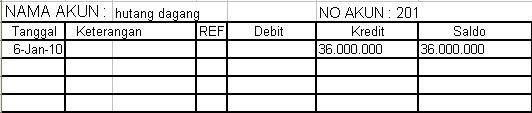

cara penomoranya bisa lihat di kolom ref yang ada di jurnal umum,,hee agak bingung juga sih ngejelasinya soalny jurnal umum kemarin gg lengkap dan kurang jelas..biar lebih jelas liat gambar ini deh...

Thk atas Koreksinya boss...

Nanti Buku besarnya aku Perbaharui deh....

mantaaaap.. keren banget bos hulek.. ini ada tambahan dari master. kemaren darkgrey nanya sama master juga.

kata master gini..

kolom ref.. itu untuk mencatat referensi ke jurnal mana..

jadi di buku besar, harus dapat di telusuri pencatatan ini nih dari jurnal yang mana..

dan seharusnya setiap jurnal memang memiliki penomoran sendiri..

di jurnal pun ada tertera nomor akun / rekening yang akan terpengaruh,

kemudian,

di kolom keterangan, seharusnya diisikan keterangan tentang transaksinya, sama seperti keterangan di jurnal.. misalnya transaksi pembelian peralatan ya dituliskan keterangannya adalah pembelian peralatan berupa...... sebanyak....

atau pembayaran gaji karyawan bulan apaaa....

atau pembayaran sewa..

dll..

kemudian,

fungsi dari penomoran (coding) akun..

untuk keteraturan, efisiensi waktu dan akurasi aja sebenernya, gak pake penomoran pun bisa.. cuma dari segi efisiensi, akan lama kalo pencarian terhadap suatu akun hanya berdasarkan namanya.. tidak menggunakan penomoran (coding), jika menggunakan coding.. automatisasi menjadi dimungkinkan..

mengenai pengaturan penomoran suatu akun, sebenarnya juga tidak ada aturan yang baku, hanya banyak yang mengikuti urutan urutan yang ada di standar akuntansi keuangan aja.. yang mana standar ini juga mengacu pada persamaan akuntansi dasar yang harta = utang + modal

dengan penjabaran atas harta menjadi lancar dan jangka panjang dst..

sehingga didapatkan lah urutan urutan yang terdapat pada akuntansi keuangan misalnya :

a. harta di beri kode awal 1..., kemudian diberi pembedaan pada digit berikutnya atas harta lancar 11... dan harta tidak lancar 12... baru digit selanjutnya adalah nomor nomor akunnya masing masing

b. utang diberi koda awal 2.., pemisahan lancar dan jangka panjangnya di digit berikutnya.. dan digit selanjutnya adalah nomor akunnya masing masing

c modal diberi kode awal 3

d pendapatan diberi kode awal 4

e biaya diberi kode awal 5

gitu tambahan dari master ninja pop penjaga rsjii

mudah mudahan bisa membantu