Gw nih orang yg sering dpt manfaat dari asuransi kesehatan yg gw beli krn dulu gw pake motor n berisiko tinggi kecelakaan. Pertama thn 1999 klaim usus buntu (kt dokter salah satunya karena motor gw berat???+byk makan jambu biji, dirawat 5 hari), trus pernah sakit cacar air (dirawat 2 minggu), 1 hari dirawat di bandung waktu pulang dr pangadaran (turun dr bis n lsg cr rmh sakit terdekat), terakhir thn 2007 bulan september karena kecelakaan motor yg bikin tulang bahu kiri gw patah (2x klaim: 1x untuk pasang pen 1x untuk cabut pen). Nah dari situ gw merasakan pentingnya berasuransi.

Definisi asuransi = pengalihan resiko Tertanggung (diri kita) kepada pihak Penanggung (persh asuransi) dengan membayar sejumlah premi tertentu.

Jadi kl kita bisa alihkan resiko kita ke pihak lain yg kompeten so knp ga??

Kalo kita bicara asuransi jiwa artinya bukan jiwa yg kita 'gadaiin' tp nilai ekonomi kita, misalnya begini kalo kita kerja n dpt gaji 5jt/bln berarti Annual Income kita = 5jtx12bln=60jt, nah angka itu adalah angka minimum Uang Pertanggungan (UP).

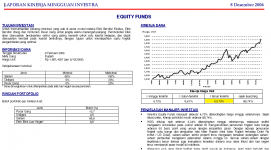

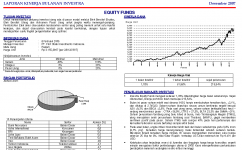

Kalo bicara mengenai asuransi yg ada nilai investasinya, di Indonesia namanya Unit Link. Premi yg kita bayarkan selain untuk bayar asuransi yg kita pilih (asuransi jiwa/kesehatan/kecelakaan/pembebasan premi/dll) sebagian digunakan dalam portofolio investasi spt Obligasi, Saham, dll shg diharapkan dapat memberikan hasil investasi yg besar dibandingkan dgn menabung di bank (thn 2007 ada investasi yg Return of Investment/ROI s/d 61,96% per thn lho).

Di Indonesia produk spt ini sudah marak n byk yg ikutan jual produk spt ini krn terbukti mberi hasil investasi yg luar biasa. Saat ini bank di indonesia jg menjual produk spt ini tapi namanya berbeda yaitu produk Bancassurance (produk investasi berasuransi yg dijual oleh pihak perbankan).

Jadi jgn ketinggalan beli produk investasi krn Indonesia adalah negara #3 terbesar dlm pertumbuhan investasi di dunia so pasti negara lain 'ngitip' utk trus berinvestasi di negara kita

")

Semoga bermanfaat...

Tips:

Pastiin kalo mau beli asuransi banyakin tanya mengenai jenis asuransi yg ditawarkan agen asuransi trus pertimbangkan apa yg menjadi kebutuhan kita (asuransi kesehatan/pendidikan anak/kecelakaan/dll) supaya kita ga beli proteksi yg blom kita butuhkan. Beli proteksi seperlunya aja jgn berlebihan!.